-1-1280x720.png)

【※ 当記事は2023年10月05日時点の情報です】

ペイヴメント(@pavement1234)です。

簡単だけど効果が高い節税についてまとめました。

すでに取り組まれてる方にとっては、ごく普通のことかもしれませんが、

もし取り組まれてないなら効率良く簡単に節税できるのでオススメです。

あとで詳しくご説明しますが、

SBI証券でNISA口座を作っておきましょう

積み立てNISA(旧制度)による積み立ては2023年12月末で一旦終了(※)しますが、今からNISA口座を開いておくことで自動的に

積み立てNISA(新制度)を2024年1月からスタートできます。

(※)積み立ては終了しますが非課税保有期間(2042年まで)は運用を継続することができるので、焦って売らないように注意しましょう。

目次

【結論】1~3の順番で取り組む

1 積み立てNISA(少額投資非課税制度)

2 ふるさと納税

3 iDeCo(確定拠出型年金)

1 積み立てNISA(少額投資非課税制度)

収益が非課税になる(投資信託を解約すればすぐに引き出すことができる)

2 ふるさと納税

翌年6月からの所得税/住民税が控除される(自己負担2,000円)

3 iDeCo(確定拠出型年金)

収益が非課税になる(年金なので60歳にならないと使えない)

※但し65歳以上で公的年金等の収入が110万円以下なら課税されないが、

110万円を超えると確定申告で税額を精算する必要があることに注意。

積み立てNISAとiDeCoの違い

| 積み立てNISA (旧制度) |

iDeCo | |

|---|---|---|

| 概要 | 長期(最大20年間)の資産運用ができるが年間40万円まで | 60歳まで引き出せないが、税制優遇が充実 |

| 加入できる年齢 | 20歳~制限なし | 20歳~65歳(※) (※)60~65歳は国民年金被保険者のみ |

| 初回投資額(下限) | 100円 | 5000円 |

| 投資上限額(年間) | 40万円 | 自営(第1号被保険者/任意加入保険者)81.6万円 サラリーマン(第2号被保険者)14.4万円~27.6万円 専業主婦(第3号被保険者)27.6万円 |

| 金額の変更 | いつでも可能 | 1年に1回 |

| 引き出し | いつでも可能 | 60~75歳の間 年金/一時金が選べる |

| 税金 | 拠出・積立:優遇なし 運用:非課税 受取:優遇なし |

拠出・積立:所得控除 運用:非課税:非課税 受取:退職所得控除、年金控除 ※但し65歳以上で公的年金等の収入が110万円以下なら課税されないが、110万円を超えると確定申告で税額を精算する必要があることに注意。 |

| 運用商品 | 国が定める一定の基準をクリアした長期投資向けの投資信託/ETF(少数)のみ | iDeCo用の投資信託、定期預金など幅広い商品あり |

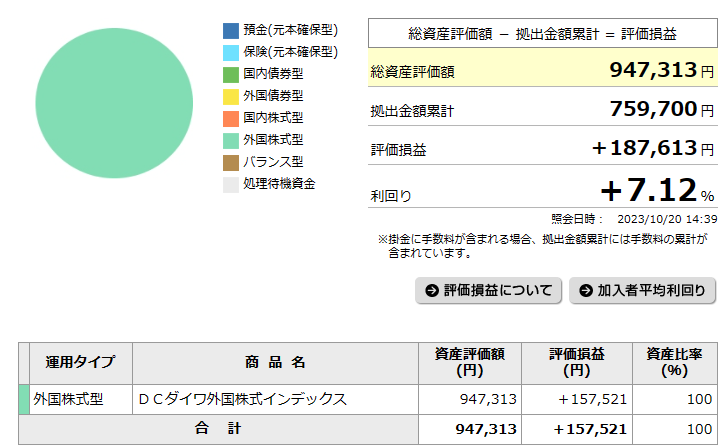

参考:私の事例

積み立てNISA(旧制度):

いくつかの銘柄に分散していましたが、今年から三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)のみを限度額(年間40万)で運用中です。6.72%プラスとなっています。

iDeCo:私はまだ始めてません。会社で企業型DCに加入してるので総務/経理に確認後、iDeCoを始めようと思っています。企業型DCはNISSAY確定拠出年金インターネットに登録しています。普通はいくつかの銘柄に分散しますが私はDCダイワ外国株式インデックス1本を運用中。今のところ7~8%プラスなので好調と言えますが、定年に向けてニッセイ利率保証年金(5年保証/日々設定)など元本保証型に少しずつ資産を移そうと思っています。

2024年1月から新NISAが始まります

NISAは旧制度から新制度に変わり、年間非課税枠/非課税保有期間/保有限度額が拡大します。

旧制度の資産を新制度にロールオーバー(移行)出来ないので、

そのまま保有期間マックスまで持ち続けるのがお得です。

【積み立てNISA/積み立て投資枠】

| 積み立て | 積み立てNISA (旧制度) |

積み立て投資枠 (新制度) |

|---|---|---|

| 年間非課税枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年(2042年まで) | 無期限 |

| 保有限度額 | 800万円 | 1800万円 |

| 投資対象商品 | 国が定める一定の基準をクリアした長期投資向けの投資信託/ETF(少数)のみ | 旧制度と同様 |

| 併用 | 積み立てNISAと一般NISAの併用が出来ない(年1回変更可能) | 積み立て投資枠と成長投資枠の併用が可能 (合計360万円) |

【一般NISA/成長投資枠】

| 一般/成長 | 一般NISA (旧制度) |

成長投資枠 (新制度) |

|---|---|---|

| 年間非課税枠 | 120万円 | 240万円 |

| 非課税保有期間 | 5年(2028年まで) | 無期限 |

| 保有限度額 | 600万円 | 1200万円 |

| 投資対象商品 | 上場株式/ETF/投資信託など | 上場株式/ETF/投資信託など ※整理/監視銘柄、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託当を除外 |

| 併用 | 積み立てNISAと一般NISAの併用が出来ない(年1回変更可能) | 積み立て投資枠と成長投資枠の併用が可能 (合計360万円) |

積み立てNISA、iDeCoどちらもSBI証券で運用できます。

2022年10月以降、

企業型DC(企業型確定拠出型年金)やDB(確定給付企業年金)に加入している場合でも、多くの会社員がSBI証券などのiDeCoに加入できるようになりました。

(iDeCoに入る前に、会社の総務/経理の方に確認しましょう)

| 2022年9月まで | 2022年10月以降 | 2024年12月以降 | |

| 企業型DCとDB | 1.2万円(※) | 2.75万円- (DC:上限1.2万) |

5.50万円- (DC+DB:上限2万) |

| 企業型DCのみ | 2.0万円(※) | 5.50万円- (DC:上限2万) |

5.50万円- (DC:上限2万) |

| DBのみ | 1.2万円 | 1.2万円 | 5.50万円- (DB:上限2万) |

| 企業型DC/DBともに無し | 2.3万円 | 2.3万円 | 2.3万円 |

ふるさと納税

ふるさと納税制度を利用し寄附を行うことで、自治体から返礼品と寄附証明書類(寄附金受領証明書)が届きます。

寄附金のうち2,000円(自己負担分)を超える部分について所得税の還付、住民税の控除を受けられるので大変お得。我が家も毎年「うなぎ」「シャインマスカット」「牛肉」などを実質2000円でゲットできて、家族みんな大喜びです。

年収や扶養状況に応じて控除額が変わるので控除額シミュレーション(さとふる)で試してみることをお勧めします。

≫控除額シミュレーション(さとふる)

控除額シミュレーションはあくまで目安。正確には以下の計算式でチェックしましょう。

所得税の還付額 =(ふるさと納税の寄附金額 - 2,000円)×(所得税の税率)

住民税(基本分)の控除額 =(ふるさと納税の寄附金額 - 2,000円)× 10%

住民税(特例分)の控除額 =(ふるさと納税の寄附金額 - 2,000円)× (90% - 所得税の税率)

| 年収 | 独身又は共働き 共働き+子1人(中学生以下) |

共働き+子1人(大学生) | 夫婦+子1人(高校生) |

| 300万 | 27,000円 | 18,000円 | 12,000円 |

| 350万 | 34,000円 | 25,000円 | 19,000円 |

| 400万 | 41,000円 | 32,000円 | 26,000円 |

| 450万 | 52,000円 | 40,000円 | 34,000円 |

| 500万 | 60,000円 | 47,000円 | 42,000円 |

| 550万 | 68,000円 | 59,000円 | 52,000円 |

| 600万 | 76,000円 | 67,000円 | 60,000円 |

| 650万 | 96,000円 | 75,000円 | 69,000円 |

| 700万 | 107,000円 | 84,000円 | 78,000円 |

| 750万 | 118,000円 | 107,000円 | 100,000円 |

| 800万 | 129,000円 | 118,000円 | 110,000円 |

| 850万 | 139,000円 | 128,000円 | 121,000円 |

| 900万 | 150,000円 | 139,000円 | 132,000円 |

| 950万 | 161,000円 | 150,000円 | 143,000円 |

| 1000万 | 172,000円 | 161,000円 | 154,000円 |

| 1500万 | 363,000円 | 363,000円 | 340,000円 |

| 2000万 | 514,000円 | 514,000円 | 491,000円 |

| 2500万 | 761,000円 | 761,000円 | 735,000円 |

| 3000万 | 934,000円 | 934,000円 | 908,000円 |

| 年収 | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

| 300万 | 9,000円 | 3,000円 | 0円 |

| 350万 | 16,000円 | 10,000円 | 1,000円 |

| 400万 | 23,000円 | 17,000円 | 8,000円 |

| 450万 | 31,000円 | 25,000円 | 16,000円 |

| 500万 | 38,000円 | 33,000円 | 24,000円 |

| 550万 | 46,000円 | 40,000円 | 31,000円 |

| 600万 | 57,000円 | 51,000円 | 39,000円 |

| 650万 | 65,000円 | 59,000円 | 47,000円 |

| 700万 | 74,000円 | 68,000円 | 59,000円 |

| 750万 | 84,000円 | 78,000円 | 68,000円 |

| 800万 | 107,000円 | 100,000円 | 77,000円 |

| 850万 | 117,000円 | 110,000円 | 99,000円 |

| 900万 | 128,000円 | 121,000円 | 110,000円 |

| 950万 | 139,000円 | 132,000円 | 121,000円 |

| 1000万 | 150,000円 | 143,000円 | 132,000円 |

| 1500万 | 349,000円 | 327,000円 | 327,000円 |

| 2000万 | 500,000円 | 478,000円 | 478,000円 |

| 2500万 | 746,000円 | 629,000円 | 629,000円 |

| 3000万 | 919,000円 | 893,000円 | 893,000円 |

共働き:配偶者の給与収入が141万円以上 ※配偶者(特別)控除を受けていない

夫婦:配偶者に収入が無い ※配偶者(特別)控除を受けている

高校生:16歳から18歳の扶養控除

大学生:19歳から22歳の特定扶養親族

中学生以下:控除額に影響がないので計算に入れる必要がない

例:

夫婦=夫婦+子(中学生以下1~複数人)

夫婦+子(高校生1人+中学生以下1~複数人)=夫婦+子1人(高校生)

-1280x720-1-640x360.png)